财政部规定,非由当年度盈余提列的法定盈余公积,不得作为未分配盈余的减除项目。

所得税法第66条之9第2项第4款规定,营利事业由当年度盈余提列法定盈余公积,可以作为计算当年度未分配盈余的减除项目。财政部强调,法定盈余公积必须是由「当年度」...

最新消息

2016.01.21

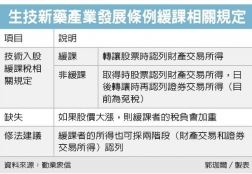

生技新药产业发展条例上路,规定技术作价入股可以延缓课税,但延缓课税时点可能造成高额税负。勤业众信生技医疗产业负责人虞成全建议,选择技术入股缓课,应慎选课税时间点。另建议政府修改缓课相关规定,让采用缓课者与非缓课者都能认列两阶段所得,以达公平。

...

2016.01.20

在大陸地區工作的所得是否需要申報所得稅?台北國稅局表示,在大陸地區提供勞務的報酬應併同台灣地區來源所得課徵綜合所得稅,但如果民眾在大陸地區有已繳納的稅額,可以將其從應納稅額中扣抵。

舉例來說,納稅義務人甲君任職於我國境內以外的公司,...

2016.01.20

屋主為增加房屋使用空間會將原本作陽台使用部分,加蓋成封閉式使用空間,即所謂的陽台外推,屬房屋稅課稅範圍,應主動向地方稅稽徵機關申報增加房屋應課稅面積。

高雄市稅捐稽徵處表示,都會區房價高漲,許多大樓建物為符合新訂建築法規規定,...

2016.01.20

高雄市稅捐稽徵處表示,營業用房屋,應按營業用稅率課徵房屋稅。而所謂營業用,除了門市交易處所外,供營利事業內部工作使用之職員辦公處所、會議室、董監事辦公室,或為營業目的陳列商品之商品展示中心,均屬供營業使用。稅捐處會定期將房屋稅稅籍資料與國稅局營業登記資料核對,並派員實地清查,若查有使用情形變更者,...