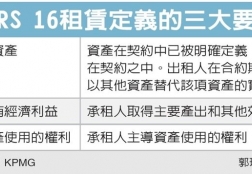

国际财务报导准则(IFRS 16)即将上路,重新定义企业的租赁行为,未来承租店面或资产的各行各业财报都将大幅调整。安侯建业(KPMG)联合会计师事务所会计师林琇宜指出,新的租赁定义包括可辨认资产、实质所有经济利益和主导使用权等三大要素,企业应检视自身的租赁契约,以免错估后续对于财报的影响。...

最新消息

2016.06.28

现代市场经济的本质是信用经济,因为信用与资本、劳动力等传统的市场资源相比,具有更重要的战略意义。鉴于我国信用市场的情况,今年1月16日中央文明办、最高人民法院、国家工商总局等八部门联合签署《“构建诚信、惩戒失信”合作备忘录》,6月国务院印发《社会信用体系建设规划纲要(2014-2020年)》,...

2016.06.28

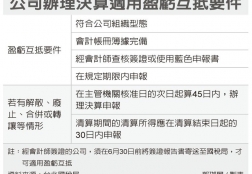

「盈虧互抵」是企業常用的租稅優惠,但企業若因故結束營業,必須特別留意決算申報的期限,以免日後無法扣抵虧損。台北國稅局官員提醒,清算期間的清算所得應在清算結束日起的30日內申報,才符合盈虧互抵的適用要件。

原則上,企業以往年度的虧損,...

2016.06.27

6月21日至22日,国家税务总局党组成员、副局长汪康到广东、深圳就全面推开营改增试点工作开展专题调研,主持召开营改增工作座谈会,与4个试点行业的纳税人代表和当地税务机关有关负责同志进行深入交谈,详细了解试点情况,听取意见建议,并深入基层看望慰问一线税务干部。汪康在调研时要求,要充分发挥国地税合作优势,...

2016.06.27

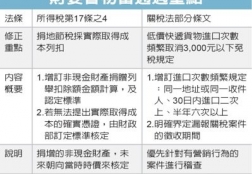

立法院财委会昨(22)日初审通过所得税法第17条之4修正草案,未来应以实际取得的土地价格成本计算抵税金额,而非以土地公告现值来计算。

由于过去曾有案例为高所得者,以低价购入公共设施保留地捐赠政府,但按高于实际取得成本的公告地价列举扣除,...