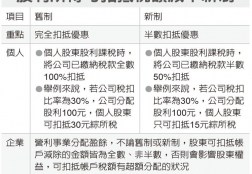

营利事业5月申报适用 分配股利或盈余净额的可扣抵税额 应全数减除

财政部表示,营利事业5月申报「104年度股东可扣抵税额帐户变动明细申报表」时,减除分配股利净额或盈余净额的可扣抵税额,应以全数减除而非半数,以免虚增股东可扣抵税额帐户余额,造成下次分配股东可扣抵税额有超额分配的状况。...

最新消息

2016.05.09

顾炬、孙瑞标到广东、浙江督导检查

5月3日,国家税务总局党组成员、副局长顾炬、孙瑞标分别到广东、浙江督导检查全面推开营改增试点工作情况,看望慰问奋战在营改增工作一线的基层税务干部。

顾炬在广东督导检查期间,...

2016.05.09

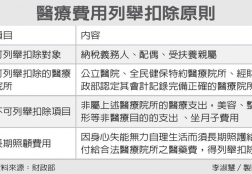

报税季节到,有民众询问民俗疗法医疗费用同样是医疗费支出,为何不能全数列举申报扣除。财政部解释,为避免医药费扣除沦落浮滥或沦为规避税负的工具,依照所得税法规定,经财政部认定的医院才能列举扣除额。

所得税法规定,纳税义务人及其配偶或受扶养亲属,...

2016.05.06

【你该知道】 权利义务以法订之,相当明确,但法律允许,行政机关可能不准,让立法美意大打折扣。

到最高行政法院查判决书,打出「商誉」关键字,可以找到一串判决,最终判决结果几乎都是「上诉驳回」。一位打行政诉讼的会计师说:「法律规定可以摊提商誉,但是国税局没有一件准的。也就是说,税捐机关认定人民没有一个是合法的。」

「法律准许,但实务不准。」...

2016.05.06

【你该知道】 权利义务以法订之,相当明确,但法律允许,行政机关可能不准,让立法美意大打折扣。

到最高行政法院查判决书,打出「商誉」关键字,可以找到一串判决,最终判决结果几乎都是「上诉驳回」。一位打行政诉讼的会计师说:「法律规定可以摊提商誉,但是国税局没有一件准的。也就是说,税捐机关认定人民没有一个是合法的。」

「法律准许,但实务不准。」...